インデックス投資で毎月1万円積み立てるとどうなるか【シミュレーション】

sumasigao5

be NEET

この記事で解決できる悩み↓

本記事の信頼性↓

当ブログでは「貯金・節約・資産運用・副業」をコンセプトに、今日から始められる内容を発信します。

『将来のことが何となく不安』

これは誰もが持っている悩みです

この記事を読んでいるあなたも、「このままで大丈夫なのかな?」「何か対策をしておいた方がいいのかな?」と考えているはずです

とはいえ何をすればいいかわからない方も多いはずです

僕もずっと不安を感じてました…。

コツコツ貯金歴3年&資産1000万円を超えた2023年7月現在、断言します

資産運用は不安をなくします!

今回は「将来の漠然とした不安を解消できる資産運用」について紹介します

なんで不安を解消できるのか説明するので、納得したことだけでも取り入れてみてください!

これからの時代を生きていく上では資産運用は必須です!

早速ですが、資産運用をするだけで将来に対する漠然とした不安を解消できる理由を紹介していきます

もちろん人それぞれの状況によって多少の違いはあります

「多くの人には当てはまる理由」を紹介していくので、ご自身の状況と比べて資産運用をするかどうかを考えてみてください

不安を持ち続けているとメンタルがしんどくなっていきます

悩みをできるだけ減らして快適な生活を送っていきましょう!

老後2,000万円問題は、金融庁が発表した「老後20~30年間で1,300万円~2,000万円が不足しちゃうよ」というものです

まとめると、普通に生活していると老後に必要な資金が足りなくなってしまうというものです

この「2,000万円」はあくまで一つの計算結果なので、実際には人によって必要な金額が違ってくるので、不足するかどうかも人それぞれです

ですがこの問題で不安になった人が多いのは事実です

それは多くの人が自分が老後に必要な資金をざっくりでも把握できていないからです

今は「人生100年時代」とも言われていて、平均寿命が伸びて超高齢社会になっています

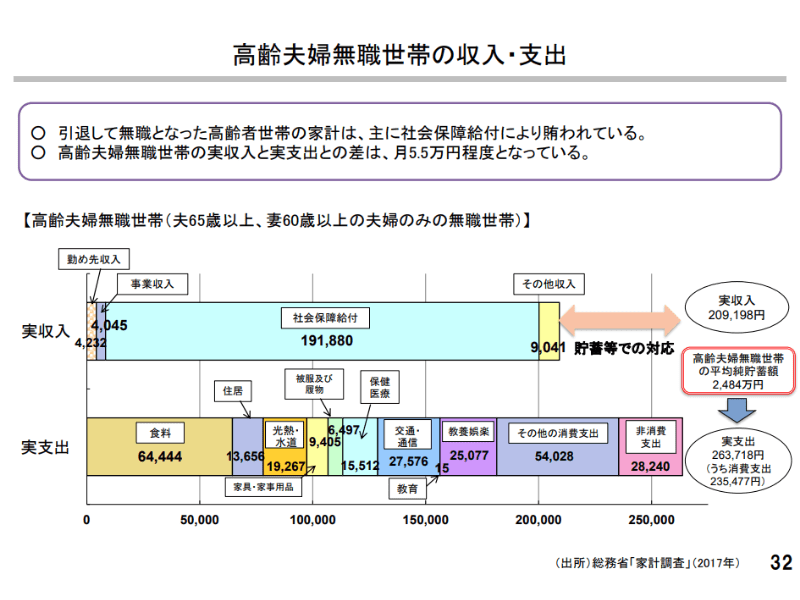

2000万円問題で話題になった時の老後に必要な収入と支出を見てみましょう↓

実収入が209,198円に対して実支出が263,718円なので、約5.5万円の赤字です

(それを30年間続けることを計算すればやく2000万円不足するということです)

この図はあくまでこのアンケートをとった時の平均でしかありません

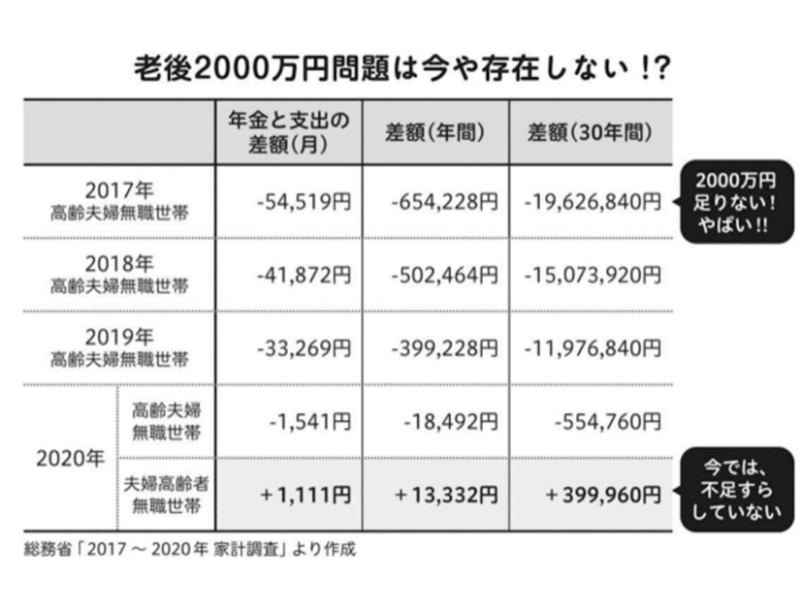

今はどうなってるかというと↓

2020年時点では、毎月の差額は5.5万円のマイナスではなく、約1000円のプラスになっています

つまり、老後2000万円問題はもう既に消滅したと言っても過言ではありません

2000万円問題!!と言われると「やばい」と思いがちですが、大事なのは中身です

先ほど見てもらった図の金額をそれぞれ見てみてください↓

この数値はあくまでアンケートの平均なので、誰かの家庭の金額ではありません

なので、自分自身が生活に必要な資金はいくらなのか?を考えておく必要があります

下の表は2021年の家計調査の平均の数値です↓

| 項目 | 独身 | 夫婦 | あなた自身 |

|---|---|---|---|

| 食料 | 36,322円 | 65,789円 | 〇〇 |

| 住居 | 13,090円 | 16,498円 | 〇〇 |

| 光熱・水道 | 12,610円 | 19,496円 | 〇〇 |

| 家具・家事用品 | 5,077円 | 10,434円 | 〇〇 |

| 被服および履物 | 2,940円 | 5,041円 | 〇〇 |

| 保健医療 | 8,429円 | 16,163円 | 〇〇 |

| 交通・通信 | 12,213円 | 25,232円 | 〇〇 |

| 教育 | 0円 | 2円 | 〇〇 |

| 教養娯楽 | 12,609円 | 19,239円 | 〇〇 |

| その他の消費支出 | 29,185円 | 46,542円 | 〇〇 |

| 上記合計(消費支出) | 132,476円 | 224,436円 | 〇〇 |

| 非消費支出(税金や保険料など) | 12,271円 | 30,664円 | 〇〇 |

| 総合計 | 144,747円 | 255,100円 | 〇〇 |

上の表にあなた自身の生活での金額を入れて計算してみてください!

あなた自身が老後に毎月必要になる資金が出てきます

その金額に30をかけて計算をすれば30年分の必要な資金がわかります

あなた自身の老後に必要な資金が把握できればあとはその金額に向けて資産運用をしていけば大丈夫です

資金に合わせてどれだけ資産運用をすればいいのか資産運用シミュレーションをしてみましょう

金融庁が用意している資産運用シミュレーションを使って計算してみます!

(自分でシミュレーションしてみる)

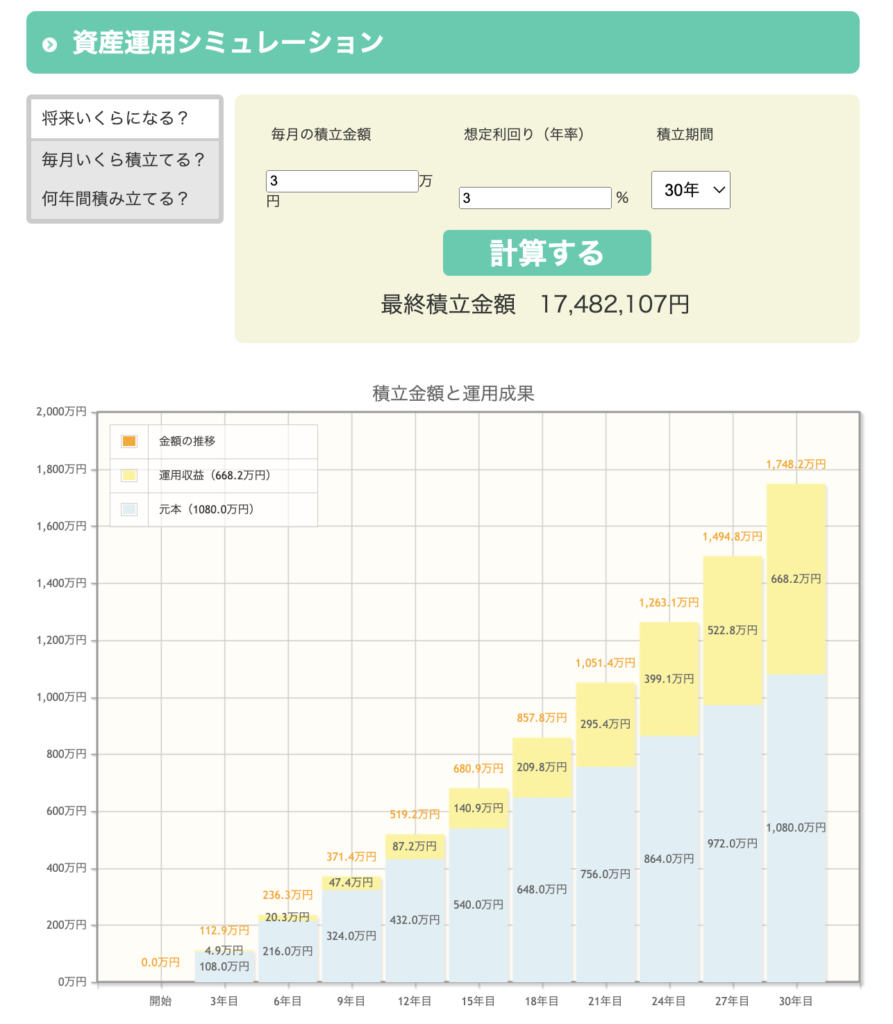

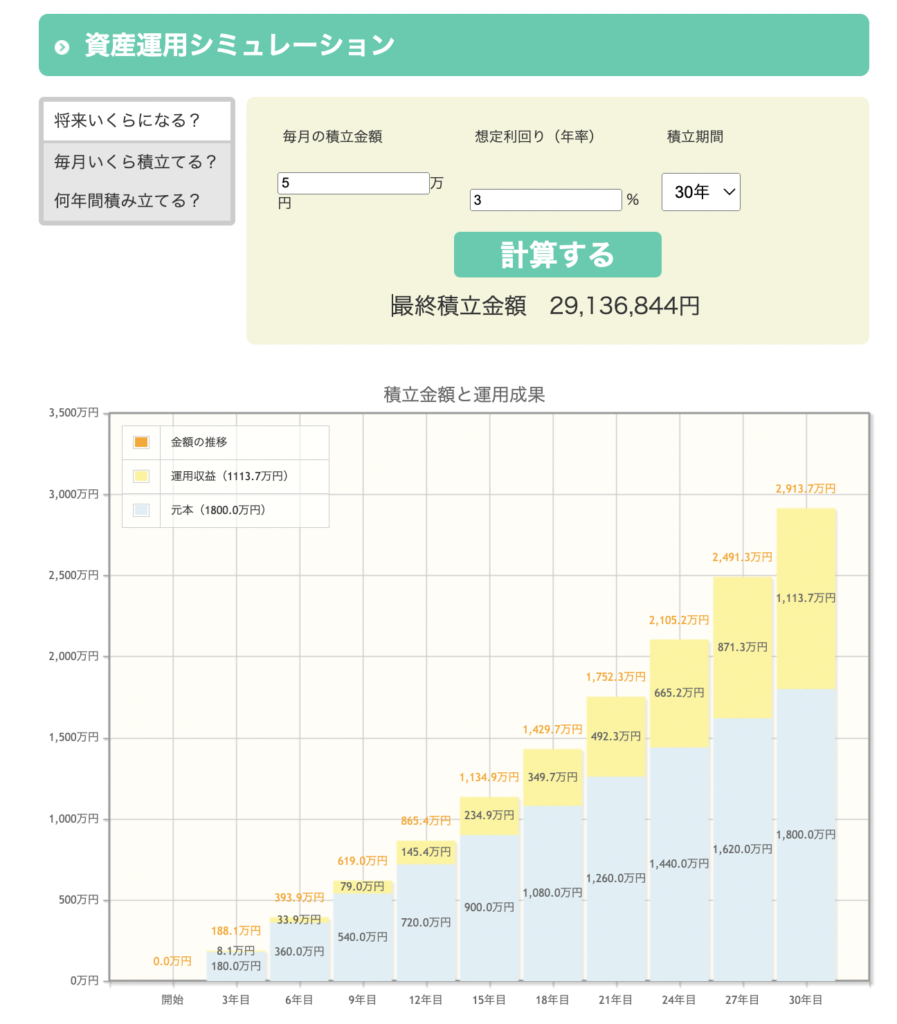

資産運用(インデックス投資)の一般的な利回りは5~7%と言われていますが、余裕を持って3%で計算をしてみましょう

金額別で表を用意しました↓

これで計算をすると、30歳から積み立てを始めて60歳になった頃には、約580万円を用意できていることになります

これで計算をすると、30歳から積み立てを始めて60歳になった頃には、約1750万円を用意できていることになります

これで計算をすると、30歳から積み立てを始めて60歳になった頃には、約2900万円を用意できていることになります

誰かわからない人たちの平均ではなく、自分自身が本当に必要な老後資金を計算しておけば、毎月どれくらいを資産運用に回せばいいかをしっかり把握できます

ふわふわした不安を持っている状態を抜け出して、毎月どれくらい資産運用すればいいのかを知るだけでも不安は一気になくなっていきます

逆に余裕を持って資産運用をしていくとさらに得られるメリットがあります

詳しいシミュレーションはこちら↓

資産運用をすることで将来に対する不安を解消できることを理解していただきました

ですが、資産運用をしていることでそのほかにも得ることのできるメリットがあります

1つずつ細かくみていきましょう

資産運用にお金を回すためには、無駄な支出を減らして効率的にお金を使っていう必要があります

簡単にポジティブに考えると資産運用にお金を回すということは「無駄遣いを減らして自分の本当に必要なものにお金をかけられる」ということです

これめっちゃいいことですよね!

後から振り返って後悔しないお金の使い方が身につくのは今後の人生を生きていく上で必要なスキルです

もし今の仕事が楽しくなかったり、ストレスで心が病みそうな方は、資産運用をすることで「いつでも仕事を辞めてもいい」という心の余裕を手にすることができます

この仕事を辞めたら生活できない…という会社にしがみつくしかないような生活ではなく、心にもお金にも余裕を持った生活ができれば毎日を楽しく生きていけます

あなたは明日、交通事故にあって数ヶ月入院して働けなくなったらどうしますか?

もちろん給料や、傷病手当などである程度の収入を得ることはできますが、今後の生活のことを考えるとかなり不安になると思います

ですが資産運用をしていれば、そういった不安を最小限にとどめることができます

なぜなら、余裕を持った生活をできている上、ある程度の資産を作ることができているからです

何かあったも大丈夫!と考えられるのが資産運用をする一番のメリットかもしれませんね!

今回は、

を紹介してきました

今貯金0でも今日から資産運用をコツコツしていけば老後を備えることができます

僕自身、数年前まで貯金が0でしたが今ではある程度の資産を作ることができています

1つでも納得できたことがあればぜひ資産運用を実践してみてください

少しずつ資産運用にお金を回していくことが大事だよ!